TUTTO PENSIONE

14-04-2022

31-01-2022

Pensioni, le regole per l'anticipo dei marittimi

Gentile esperto,

come da vostra pubblicazione invio alcune informazioni riguardo alla mia carriera svolta da docente e marittimo. Mi sono imbarcato dal 1991 al 2019 in varie qualifiche di Coperta, Macchina e Hotel, presso compagnie di navigazione di primaria importanza internazionale, in Italia e all'estero. Ho svolto anche altri lavori sommari maturando circa 33 anni di contributi. Vorrei sapere se posso andare in pensione. Preciso, inoltre, che ho una invalidità del 70 % e una malattia professionale con danno stimato circa al 14%.

Gentile lettore,

in assenza dei suoi dati anagrafici è possibile ricordare che il pensionamento anticipato per lavoratori marittimi è riservato a chi era adibito al servizio di macchina o di stazione radiotelegrafica di bordo. Tali soggetti possono chiedere una pensione anticipata di vecchiaia al compimento di 59 anni fino al 2024 (dal 2025 il requisito si incremento), purché si siano maturate 1040 settimane di contribuzione, esclusi i periodi non corrispondenti ad attività di navigazione, di cui almeno 520 settimane di effettiva navigazione al servizio di macchina o di stazione radiotelegrafica di bordo.

I piloti di pilotaggio marittimo e i marittimi abilitati al pilotaggio maturano il diritto alla pensione di vecchiaia al raggiungimento del requisito anagrafico ridotto di 5 anni rispetto a quello tempo per tempo in vigore nel regime generale obbligatorio, dunque 62 anni a oggi.

Si ricorda che nel caso di applicazione del cumulo contributivo ex L. n. 228/2012 fra gestioni e casse diverse, di prassi non si applicano i requisiti specifici di una singola tipologia speciale di lavoratori.

05-04-2021

Ape social 2021 Requisiti pensione sociale, come funziona e scadenza

L’Ape social 2021 è un anticipo pensionistico sociale prorogato in Legge di Bilancio per un anno, la scadenza è fissata al giorno 31 dicembre 2021. Chiunque abbia i requisiti per accedere al pensionamento sociale può richiedere l’APE entro la scadenza fissata per fare domanda per APE social. Vediamo insieme chi e quando può fare la domanda per andare in pensione con Ape Social 2021 in forma anticipata. L’APE è una misura previdenziale sperimentale che agevola l’uscita anticipata dal mondo del lavoro, per andare in pensione prima. Vediamo l’Ape social 2021, requisiti della pensione sociale anticipata: ape per disoccupati, caregivers, invalidi, e lavoratori gravosi. La proroga al 31 dicembre 2021, e scadenza per fare domanda del pensionamento sociale anticipato.

Ape sociale 2021 cos’è la pensione social anticipata

Cos’è l’Ape sociale? La pensione Ape Social 2021 (abbreviazione che sta per “Anticipo Pensionistico Social“) è la misura di pensionamento anticipato sperimentale prorogata al 31 dicembre 2021. L’ape social è per agevolare i lavoratori che vogliono lasciare prima il lavoro.

Requisiti Ape social 2021 età e contributi

Quali sono i requisiti per fare la domanda INPS per APE sociale? I requisiti Ape social 2021 sono:

aver compiuto almeno 63 anni di età,

essere disoccupati, invalidi, caregivers con 30 anni di contributi versati,

la categoria lavoratori gravosi prevede 36 anni di contributi versati.

I requisiti di età e contributi per richiedere l’APE sociale nel 2021: avere almeno 63 anni di età e avere 30 anni di contributi versati, 36 anni nel caso di lavoratori gravosi.

Questi requisiti ape social 2021 sono stati riconfermati e prorogati dalla Legge di Bilancio fino al 31 dicembre 2021 per favorire l’accesso all’indennità sociale erogata dall’INPS.

Requisiti Ape Social 2021 per disoccupati, invalidi, caregivers e lavoratori gravosi

L’indennità ape social è erogata dall’INPS ma quali sono i requisiti specifici per ogni categoria? Ecco i requisiti Ape per disoccupati, Ape per invalidi civili, Ape per lavoratori gravosi, Ape per caregivers.

Ape sociale requisiti invalidi. E’ concessa a lavoratori autonomi o dipendenti con riduzione della capacità lavorativa perché hanno l’invalidità civile superiore o uguale al 74%.

Requisiti ape sociale 2021 lavori gravosi. E’ riconosciuta a tutti i seguenti tipi di lavoratori:

Operai agricoli.

Lavoratori della pesca.

Marittimi.

Impianti siderurgici.

Artigiani di pelletteria.

Addetti ai servizi di pulizia.

Addetti spostamento merci e/o facchini.

Conducenti di camion o mezzi pesanti in genere.

Conducenti treni e personale di bordo viaggiante.

Guidatori di gru o macchinari per la perforazione nelle costruzioni.

Infermieri o ostetriche che operano su turni.

Maestre/i di asilo nido e scuola dell’infanzia.

Operai edili o manutentori di edifici.

Operatori ecologici, inclusi coloro che separano o raccolgono rifiuti.

Assistenti socio sanitari.

Ape sociale requisiti Caregivers 2021. Sono caregivers beneficiari: le persone che si prendono cura, o i lavoratori dipendenti o autonomi che assistono, da almeno 6 mesi dalla presentazione della domanda:

il coniuge,

un parente di primo grado convivente disabile,

un parente o affine di secondo grado convivente con genitori over 70 o affetti anch’essi da disabilità.

Ape social 2021 requisiti disoccupati. Rientra nei requisiti chi si trova in stato di disoccupazione perché:

ha subito un licenziamento (individuale o collettivo),

oppure ha dato le dimissioni per giusta causa,

o è disoccupato per una risoluzione consensuale.

se il contratto di lavoro è scaduto; in questo caso negli ultimi tre anni devi aver lavorato per almeno 18 mesi e da più di 3 mesi devi aver terminato la fruizione totale della disoccupazione (naspi, aspi, mobilità).

Scadenza APE social pensione anticipata INPS – Quando richiedere la pensione

Da quando è possibile presentare le nuove domande? E’ possibile presentare le nuove domande all’INPS per ape social pensione anticipata già da subito se si hanno tutti i requisiti.

I lavoratori che vogliono lasciare il lavoro in anticipo con ape social 2021 perché disoccupati, lavoratori gravosi, caregivers o invalidi civili devono presentare la domanda entro la scadenza 2021 per richiedere il pensionamento ape anticipata.

Quando richiedere l’ape? La data di scadenza per richiedere l’ape sociale all’INPS è stata ufficializzata:

25-03-2021

Ad aprile occhio alle pensioni: cosa cambia con il ricalcolo

Proseguono le trattenute sugli assegni tra conguagli e Irpef: le cifre del "prelievo". Tutte le novità in arrivo

L'erogazione dell'assegno di fatto proseguirà per diversi giorni, in ordine alfabetico fino all'1 di aprile. Qui di seguito le date e le iniziali dei cognomi per l'accredito del rateo di aprile: venerdì 26 marzo: ritiro pensione per i cognomi A-B, sabato mattina 27 marzo ritiro per C-D, lunedì 29 marzo pensione per E – K, martedì 30 marzo L-O mercoledì 31 marzo P-R, giovedì 1 aprile S – Z. Fin qui calendario e lettere, ma sul cedolino di aprile bisogna fare attenzione come accaduto già per quello di marzo. I

I conguagli sugli assegni

nfatti proseguono i conguagli e le trattenute da parte dell'istituto di previdenza sociale. Infatti per le pensioni di importo elevato viene precisato che si prosegue nel piano di recupero in caso di conguaglio negativo sul 2020. A marzo è stata recuperata la seconda rata, all'appello ne mancano altre due da qui alla fine dell'anno. Ma lasciando da parte le pensioni d'oro che, ricordiamo per l'ultimo anno dovranno subire il prelievo tanto voluto dai grillini, ci sono altre trattenute da tenere d'occhio nel mese di aprile e dunque nel prossimo cedolino in arrivo. Si tratta di tutte le addizionali regionali e comunali relative al 2020. Questo tipo di trattenuta si articola su 11 prelievi in 11 rate nel corso di questo anno. Inoltre da marzo, come ricorda Pesnionipertutti è stata anche introdotta la trattenuta per l'addizionale comunale in acconto per il 2021. Questo tipo di prelievo si estenderà fino a novembre dell'anno in corso.

Cifre e trattenute

Sul fronte delle trattenute va poi fatta una precisazione sulle cifre. Per i pensionati che percepiscono un assegno di 18.000 euro su base annuale con un ricalcolo basato sull'Irpef che dà esito ad un conguaglio negativo di circa 100 euro, il prelievo a rate verrà esteso fino a novembre. Discorso diverso invece per gli assegni che superano i 18mila euro su base annuale e per quelli che hanno un debito Irpef (seppur sotto i 18mila euro annuali) inferiore a 100 euro. In questi casi la trattenuta è scattata lo scorso 1 marzo.

In base a queste informazioni controllate bene il rateo di aprile per capire meglio la variazione dell'importo totale della pensione. Inoltre, ricordiamo, che da qualche mese è possibile consultare il cedolino anche

13-03-2021

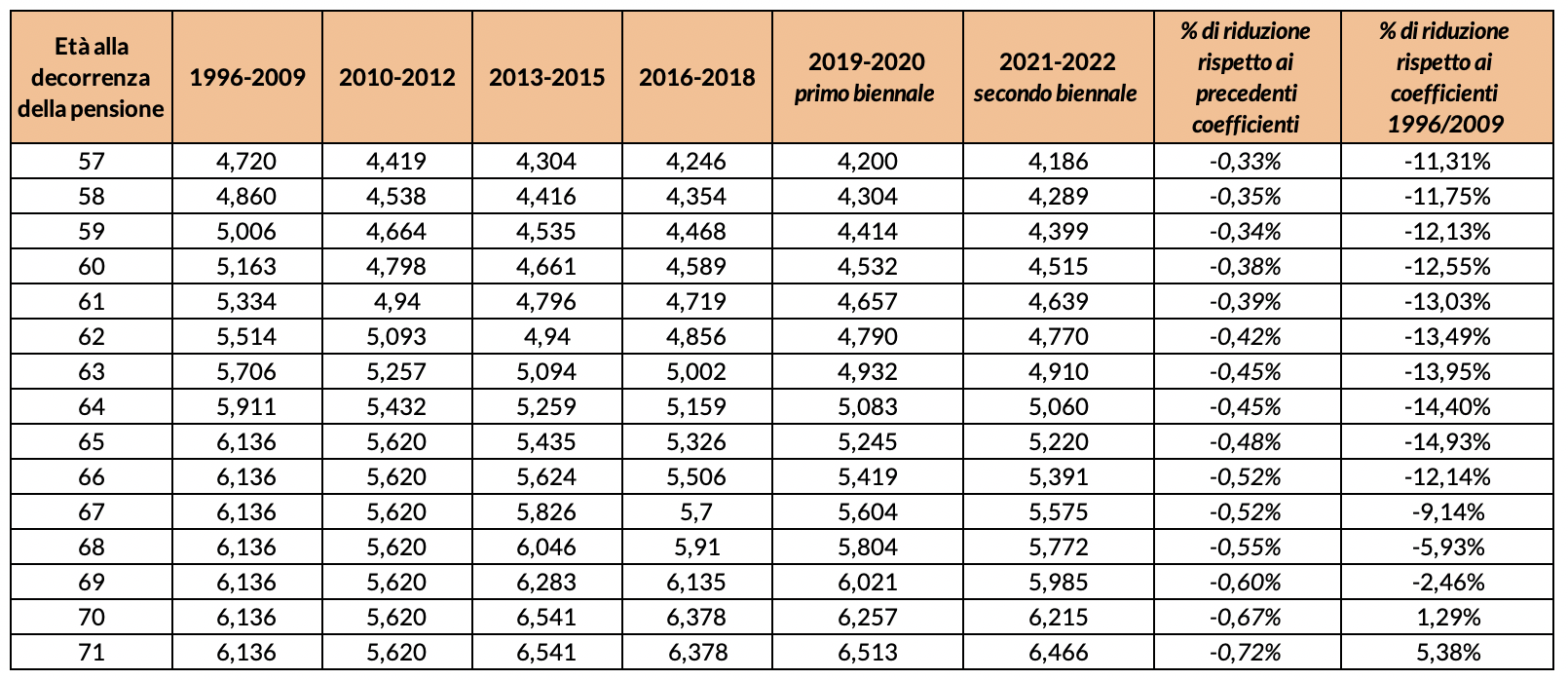

Pensioni, quanto incide la revisione dei coefficienti di trasformazione

Sono stati recentemente aggiornati i coefficienti di trasformazione per il calcolo della quota contributiva della pensione per il biennio 2021-2022: cosa sono e quanto incideranno sull’importo della rendita pensionistica

Michaela Camilleri

Lo scorso giugno sono stati aggiornati i coefficienti di trasformazione dei montanti contributivi per i lavoratori che andranno in pensione dall'1 gennaio 2021. È stato pubblicato, infatti, sulla Gazzetta Ufficiale il Decreto 1 giugno 2020 del Ministero del Lavoro e delle Politiche Sociali, di concerto con il Ministero dell’Economia e delle Finanze, che rivede in senso più sfavorevole i coefficienti che determinano la quota contributiva della pensione per il biennio 2021-2022.

Cosa sono i coefficienti di trasformazione

Secondo il sistema di calcolo contributivo, introdotto con la Legge Dini n. 335/1995, l’importo della pensione annua si ottiene moltiplicando il montante contributivo, ossia la somma rivalutata dei versamenti effettuati durante la vita lavorativa, per un coefficiente di trasformazione, che cresce con l’aumentare dell’età, premiando di fatto quanti vanno in pensione più tardi.

I coefficienti di trasformazione variano in base all’età anagrafica del lavoratore alla data di raggiungimento dei requisiti pensionistici, dai 57 ai 71 anni: maggiore è l’età del pensionando, maggiore sarà quindi anche il valore del coefficiente. Al di sotto dei 57 anni, viene comunque applicato il coefficiente previsto per questa fascia anagrafica. I coefficienti sono revisionati automaticamente, a partire dal 2019, ogni 2 anni anziché ogni 3 come inizialmente previso dalla riforma Monti-Fornero (la riforma Dini prevedeva una revisione decennale), sulla base dell’andamento dell’aspettativa di vita per far fronte alle dinamiche demografiche. I coefficienti di trasformazione rappresentano, così, un importante stabilizzatore del sistema pensionistico italiano.

Come anticipato, tali coefficienti si applicano alla quota contributiva della pensione (la cosiddetta quota C) e quindi la revisione riguarda: coloro ai quali si applica interamente il metodo di calcolo contributivo, dunque sprovvisti di anzianità al 31 dicembre 1995; chi esercita l'opzione di calcolo per il sistema contributivo; chi aveva meno di 18 anni di contributi al 31 dicembre 1995 e, pertanto, si vede applicato il metodo di calcolo misto; chi aveva almeno 18 anni di contribuzione al 31 dicembre 1995, per la quota di anzianità accreditata dopo il 31 dicembre 2011.

I nuovi valori e quanto incidono sull'importo della pensione

Si tratta del quinto aggiornamento dall'introduzione del sistema contributivo e avrà effetto sugli assegni di quei lavoratori la cui decorrenza della pensione è compresa tra l'1 gennaio 2021 e il 31 dicembre 2022. La diminuzione questa volta è meno intensa della precedente a causa del progressivo rallentamento della speranza di vita calcolata dall’Istat: i nuovi coefficienti fanno registrare una riduzione compresa tra lo 0,33% e lo 0,72% rispetto ai valori previsti nel biennio 2019-2020 in corrispondenza della medesima età.

Tabella 1 – I coefficienti di trasformazione del montante contributivo in rendita pensionistica (valori %)

[Tabella 1 – I coefficienti di trasformazione del montante contributivo in rendita pensionistica (valori %)]

Fonte: elaborazioni a cura del Centro Studi e Ricerche Itinerari Previdenziali

Per fare un esempio pratico, supponendo che un lavoratore abbia maturato (attraverso il versamento dei contributi e la rivalutazione annuale del montante accumulato alla media quinquennale del PIL) un montante contributivo pari a 300.000 euro e decida di andare in pensione all'età di 64 anni nel 2021, per calcolare la rata di pensione lorda annua spettante basterà semplicemente moltiplicare l'importo del montante finale per il coefficiente in tabella relativo al 2021 e ai 64 anni di età anagrafica: 300.000 € x 5,060% = 15.180 euro lordi l'anno. Con i valori in vigore fino alla fine di quest’anno, lo stesso montante vale 15.249 euro annui lordi, 69 euro in più. All’età di 67 anni, un montante di 300mila euro fino al 31 dicembre 2020 corrisponde a 16.812 euro, in quanto si applica un coefficiente più elevato all’aumentare dell’età di accesso alla pensione, ma a partire dal 2021 il medesimo importo vale 87 euro in meno.

Per fare un esempio pratico, supponendo che un lavoratore abbia maturato (attraverso il versamento dei contributi e la rivalutazione annuale del montante accumulato alla media quinquennale del PIL) un montante contributivo pari a 300.000 euro e decida di andare in pensione all'età di 64 anni nel 2021, per calcolare la rata di pensione lorda annua spettante basterà semplicemente moltiplicare l'importo del montante finale per il coefficiente in tabella relativo al 2021 e ai 64 anni di età anagrafica: 300.000 € x 5,060% = 15.180 euro lordi l'anno. Con i valori in vigore fino alla fine di quest’anno, lo stesso montante vale 15.249 euro annui lordi, 69 euro in più. All’età di 67 anni, un montante di 300mila euro fino al 31 dicembre 2020 corrisponde a 16.812 euro, in quanto si applica un coefficiente più elevato all’aumentare dell’età di accesso alla pensione, ma a partire dal 2021 il medesimo importo vale 87 euro in meno.

Michaela Camilleri, Centro Studi e Ricerche Itinerari Previdenziali

08-03-2021

Tutto Pensione. De Dilectis(ANMIL), Trasformazione pensioni PM in VO o inabilità.

Il Direttore del Patronato Anmil di Napoli Pasquale De Dilectis sulla trasformazioni dei lavoratori marittimi dalla pensione PM alla Vo o inabilità. I Vantaggi o svantaggi che possono succedere nelle trasformazioni

Per eventuali dubbi è possibile inviare una email a [email protected]

Inoltre per per qualsiasi informazioni o disbrigo pratiche ( gratuitamente ) posso rivolgersi sedi disponibili a questi indirizzi clicca qui

17-02-2021

Pensione 2021: requisiti per uscire con pensione di vecchiaia

Dal primo gennaio 2021 cambiano i requisiti per andare in pensione di vecchiaia e per effetto dell’adeguamento all’aumento dell’aspettativa di vita Istat, sale l’età pensionabile passando da 66 anni e sette mesi, e 20 anni di contributi, a 67 anni di età fermo restando, però, il requisito dei 20 di contributi necessari. Si tratta di un adeguamento stabilito dall’attuale riforma Fornero delle pensioni che ha aumentato l’età pensionabile per tutti, uomini e donne, seguendo il principio che più si vive e più si può lavorare, prevedendo uno scatto degli anni necessari per andare in pensione ogni due anni, di tre, quattro mesi.

La stessa riforma Fornero ha esteso a tutti il calcolo della pensione finale con sistema contributivo, vale a dire sulla base esclusiva dei contributi previdenziali effettivamente versati nel corso della propria vita lavorativa e si tratta, come facilmente comprensibile, di un sistema decisamente meno vantaggioso del vecchio retributivo che prevedeva, invece, il calcolo della pensione finale sulla base degli ultimi stipendi, quelli di fine carriera, quelli più elevati.

Pensione 2021: blocco aspettative vita per pensione anticipata

Lo scatto dell’adeguamento all’aspettativa di vita 2021 sarà, invece, bloccato per quanto riguarda i requisiti della pensione anticipata. Nessun aumento previsto, dunque, il prossimo anno per chi uscirà scegliendo la strada della pensione anticipata che continuerà a richiedere la maturazione di 42 anni e dieci mesi di contributi per gli uomini e 41 anni e dieci mesi di contributi per le donne indipendentemente dall’età pensionabile.

Pensione 2021: uscire con Ape volontaria e Ape social

In pensione nel 2021 ancora anche con Ape volontaria e Ape social, nonostante per quest’ultima si parli di proroga ma non sia ufficialmente inserita ancora nella Manovra. L’Ape social permette di andare in pensione fino a tre anni prima a persone considerate svantaggiate, e cioè disoccupati che abbiano esaurito da almeno 3 mesi tutti i sussidi di disoccupazione e abbiano raggiunto 63 anni di età e maturato 30 anni di contributi; invalidi (e parenti di primo grado) che abbiano maturato almeno 30 anni di contributi e a cui sia riconosciuta una invalidità superiore al 74%; lavoratori gravosi da almeno 6 anni in via continuativa e abbiano maturato almeno 36 anni di contributi, come operai edili, dell’industria estrattiva, conduttori di gru, di macchinari mobili per la perforazione nelle costruzioni, o di convogli ferroviari e personale viaggiante, o di mezzi pesanti; conciatori di pelli e di pellicce; infermiere e ostetriche con lavoro in turni; maestre d’asilo; addetti all’assistenza di persone in condizioni di non autosufficienza; facchini e spazzini; operai siderurgici; dell’agricoltura, della zootecnia e pesca; lavoratori marittimi.

L’Ape social viene erogata per 12 mesi e prevede un tetto di 1.500 euro lordi. La domanda per avere l’Ape social deve essere presentata all’Inps.

Sempre all’Inps deve essere presentata la domanda anche per la pensione con Ape volontaria, sorta di prestito pensionistico ponte per chi decide di andare in pensione fino a tre anni prima e che viene erogato fino al raggiungimento dei normali requisiti pensionistici per poi essere restituito come fosse un prestito 20ennale, prevedendo decurtazioni sull’assegno finale in base all’entità del prestito richiesto per gli anni di uscita prima. L’Ape volontaria può essere richiesta dai lavoratori dipendenti pubblici e privati, dai lavoratori autonomi e dagli iscritti alla Gestione Separata. Non vale per i liberi professionisti iscritti a casse private.

Pensione 2021: come funziona proroga opzione donna

Via libera nel 2021 anche alla possibilità per le lavoratrici di andare in pensione prima con l’opzione donna: con questo sistema lavoratrici statali e private e autonome possono andare in pensione con 35 anni di contributi e rispettivamente, 58 e 59 anni di età dal 2021, ma a condizione di accettare una pensione finale un trattamento pensionistico finale ridotto fino anche al 30% perché interamente calcolato solo con sistema contributivo e non più con il più vantaggioso retributivo.

Pensione 2021: uscire con il sistema della Rita

Un’altra possibilità per andare in pensione si chiama Rita, rendita integrativa temporanea anticipata: è un meccanismo che permette di chiedere un anticipo, totale o parziale, di quanto versato nel proprio fondo di previdenza complementare fino al conseguimento della pensione di vecchiaia. I requisiti necessari per poter richiedere la Rita sono: essere senza lavoro, essere iscritti alla gestione separata Inps e aver maturato almeno 20 anni di contributi. Questo sistema di uscita prima, nel calcolo finale dell’assegno, non prevede alcuna penalizzazione.

Pensione 2021: come fare con quota 100

Il 2021, stando alle ultime notizie, sarà l’anno di debutto della novità pensioni di quota 100. Come funziona? La quota 100 (valida per un primo periodo di soli tre anni) prevede l’uscita con 62 anni di età e 38 anni di contributi ma i tempi di uscita sono diversi tra lavoratori privati, che se vogliono andare in pensione nel 2021 con quota 100 devono aver maturato i requisiti richiesti entro il 31 dicembre di quest’anno 2021 e per effetto della finestra trimestrale stabilita potranno andare in pensione effettiva dal primo aprile; e lavoratori pubblici, per cui oltre ai tre mesi di finestra mobile ci saranno ulteriori sei mesi di attesa prima dell’uscita prima effettiva, che partirà solo ad ottobre. I sei mesi in più servono come tempo di preavviso per procedere a nuovi concorsi per l’assunzione di personale da assumere al posto di chi andrà in pensione.

Pensioni, arriva il ricalcolo: ecco le 3 novità sull'assegno

10-02-2020

Tra rivalutazioni, ricalcoli dell'Irpef e addizionali cambiano gli importi sul cedolino. Cosa fare e cosa controllare a fine mese

Come confermato dall'Inps, il pagamento delle pensioni di marzo verrà anticipato a fine febbraio, anche se per i diretti interessati saranno presenti delle novità in grado di modificare al ribasso il netto degli importi sul cedolino.

Una doverosa premessa va fatta sulla scarsa chiarezza circa la mini riforma delle pensioni inclusa all'interno delle legge di Bilancio 2021, nella quale pare proprio certo non trovar posto la tanto attesa rivalutazione. La nuova ed ennesima proroga non lascia ben presagire in tal senso. Pertanto pare ormai certo che l'adeguamento al costo della vita, di solito applicato ad inizio anno nuovo, non verrà effettuato nel calcolo degli assegni pensionistici: questo a causa della diminuzione dei prezzi al consumo registrata dall'Istat nel 2020.

Come anticipato, nelle pensioni di marzo saranno tre gli elementi che potranno produrre delle significative variazioni in negativo sull'importo netto dei cedolini.

Il primo sarà ovviamente il prelievo fiscale: questo perchè nel mese di marzo, oltre all'Irpef ed alle addizionali 2020 che si versano a partire dall'inizio dell'anno (addizionale regionale 2020, saldo addizionale comunale 2020), si registrerà anche la trattenuta dovuta all’acconto dell’addizionale comunale per l'anno 2021, la prima delle nove rate previste.

Il secondo elemento, che non riguarderà comunque tutti i contribuenti, è rappresentato dal ricalcolo dell'Irpef per l'anno 2020. Per questo motivo, ad essere interessati dal punto in esame saranno esclusivamente i pensionati che hanno percepito introiti da ulteriori fonti di reddito (ovviamente soggette a tassazione) al di fuori del solo assegno pensionistico. Qualora si venga a verificare tale eventualità, il ricalcolo dell'Irpef produrrà un conguaglio negativo: la trattenuta tiene conto della dichiarazione dei redditi presentata, incrociando i dati dell’Agenzia delle Entrate o verificando quanto dichiarato nel modello Red. L'Inps opera come sostituto d’imposta, effettuando i relativi conguagli per il recupero sul rateo del mese di marzo, fino a capienza.

Marzo è comunque anche il mese in cui vengono rimborsati eventuali crediti di imposta relativi all'anno precedente: dunque nel caso in cui si siano eventualmente versate tasse superiori al dovuto, il credito viene rifondato insieme alla pensione di marzo.

Per poter tenere sotto controllo tutte le voci necessarie a valutare la correttezza delle operazioni effettuate sul proprio assegno sarà possibile per i contribuenti consultare il proprio cedolino attraverso il portale web dell'Inps o, novità di quest'anno, tramite posta elettronica.

Pensioni, arriva il ricalcolo: ecco le 3 novità sull'assegno - IlGiornale.it

Pensioni anticipate e di vecchiaia: la guida per i nati nel ’54, i gravosi e gli usuranti

Con il requisito anagrafico di almeno 67 anni di età, la pensione di vecchiaia è probabilmente quella che appare più lontana da raggiungere, nonostante la vita media degli italiani si sia allungata nel corso degli anni. Il requisito di accesso non è cambiato rispetto allo scorso biennio e rimarrà invariato l’anno prossimo. A tale “severità” sul fronte anagrafico, è abbinato un requisito contributivo piuttosto facile, pari a 20 anni.

Quindi alla pensione di vecchiaia in linea generale si accede con almeno 67 anni di età e 20 anni di contributi, inclusi quelli figurativi (o 15 se versati tutti entro il 1992). Ciò significa che quest’anno vi arrivano i nati nel 1954, che nella maggior parte dei casi avranno la pensione calcolata con il sistema ex retributivo o quello misto, in quanto hanno iniziato a lavorare già negli anni ’70. Vi sono però delle agevolazioni per coloro che fanno lavori usuranti e gravosi, vediamo quindi nel dettaglio l’elenco completo di queste attività.

Per effetto della legge di Bilancio 2018 (la 205/2017), la pensione di vecchiaia è accessibile con 66 anni e 7 mesi di età e almeno 30 di contributi da parte dei lavoratori dipendenti che hanno svolto per almeno sette anni negli ultimi dieci un’attività gravosa oppure usurante (per l’elenco si veda qui di seguito). Lo sconto è generato dal fatto che la legge 205/2017 ha esentato queste categorie dall’adeguamento del requisito anagrafico alla speranza di vita scattato nel 2019, quando si è passati da 66 anni e 7 mesi a 67 anni. Per il biennio 2021-2022 l’adeguamento non ha determinato ulteriori incrementi, ma la differenza di cinque mesi è rimasta a beneficio di questi lavoratori. Che comunque devono dimostrare l’effettivo svolgimento delle attività richieste dalle norme tramite dichiarazione del datore di lavoro o, in caso di impossibilità a reperirla, tramite dichiarazione sostitutiva di atto di notorietà. Le attività particolarmente faticose e pesanti, cosiddetti Lavori usuranti, in base al Dlgs 67/2011,sono:

lavori in galleria, cava o miniera;

lavori in cassoni ad aria compressa;

lavori svolti dai palombari;

lavori ad alte temperature;

lavorazione del vetro cavo;

lavori in spazi ristretti;

lavori di asportazione dell’amianto;

lavori in catena di montaggio;

guida di veicoli con capienza non inferiore a 9 posti compreso il conducente, adibiti a servizi pubblici di trasporto;

lavori notturni a turni e quelli svolti per almeno tre ore nell’intervallo tra la mezzanotte e le cinque del mattino, per periodi pari all’intero anno lavorativo

Pensioni 2021: l’ elenco di tutti i lavori gravosi

gli operai dell’indistruai estrattiva, dell’edilizia e della manutenzione degli edifici:

i conduttori di gru o di macchinari mobili per la perforazione nelle costruzioni;

i conciatori di pellicce;

i conduttori di convogli ferroviari e il personale viaggiante;

i conduttori di mezzi pesanti e camion;

il personale delle professioni sanitarie infermieristiche e ostetriche ospedaliere con lavoro organizzato in turni;

gli addetti all’assistenza di persone in condizioni di non autosufficienza;

gli insegnanti della scuola dell’infanzia e gli educatori degli asili nido;

i facchini addetti allo spostamento di merci e assimilati;

il personale non qualificato addetto ai servizi di pulizia;

gli operatori ecologici e altri raccoglitori e separatori di rifiuti;

gli operati dell’agricoltura, della zootecnia e della pesca;

i pescatori della pesca costiera, in acque interne, in alto mare, dipendenti o soci di cooperative;

i lavoratori del settore siderurgico di prima e seconda fusione e lavoratori del vetro addetti ad attività ad alte temperature;

i marittimi imbarcati a bordo e personale viaggiante dei trasporti marini e in acque interne.

Pensioni, Manovra 2021: più soldi alle uscite anticipate da 62 anni o 37,10 di contributi

Pensioni anticipate: nella bozza della Manovra prorogati al 2021 Ape social, opzione donna e uscita da 37 anni e dieci mesi di contributi.

di Carlo Pasqualetti 16-11-2020

Non riformeranno le Pensioni le misure previdenziali contenute nella bozza della legge di Bilancio 2021, ma alcune misure confermate anche per il prossimo anno consentiranno ai lavoratori di poter abbandonare prima il lavoro rispetto alla pensione di vecchiaia fissata a 67 anni. Infatti, nella Manovra economica 2021 il governo intende confermare le misure di pensione anticipata opzione donna e Anticipo pensionistico (Ape social), oltre agli strumenti che consentono alle aziende il prepensionamento a partire dai 62 anni di età o con 37 anni e 10 mesi di contributi. Inoltre il governo si è adeguato alla recente sentenza della corte costituzionale relativa al prelievo sulle pensioni con importi superiori a 130 mila euro annui lordi: il contributo di solidarietà sulle cosiddette "pensioni d'oro" resterà in vigore ancora per tutto il 2021.

Sempre in linea con le indicazioni della corte costituzionale, nella Manovra 2021 il governo prorogherà, fino al 2023, le misure sulla perequazione automatica dei trattamenti di pensione introdotti nella legge di Bilancio 2020. Dunque, il pacchetto-pensioni che il parlamento riceverà sarà composto da misure transitorie in attesa che il confronto tra governo e parti sociali arrivi alla riforma previdenziale prevista a partire dal 1° gennaio 2022, giorno nel quale sarà terminata la sperimentazione triennale della quota 100.

Nel frattempo, anche per il 2021 rimarrà utilizzabile l'Ape social per la quale nella legge di Bilancio 2021 si prevede un ampliamento della platea dei lavoratori in uscita dai 63 anni di età con l'inserimento di categorie lavorative che non hanno beneficiato della disoccupazione per carenza del requisito contributivo e assicurativo.

Come nelle attesa, sarà prorogata anche la pensione con opzione donna che consente alle lavoratrici di uscire a 58 anni se dipendenti e a 59 se autonome con il ricalcolo contributivo della pensione, misurata sui 35 anni di contributi minimi previsti.

Uscita dai 62 anni o con 37 anni e 10 mesi di contributi

Tuttavia sulle pensioni anticipate del 2021 non mancano le novità nella bozza della Manovra. In primis si procederà a un ricalcolo dei requisiti di anzianità riguardanti il part-time verticale ciclico: nel dettaglio è previsto che vengano considerati per intero gli anni di lavoro prestati con contratti a tempo parziale ai fini del riconoscimento del diritto di andare in pensione.

Altra proroga è quella contenuta nei contratti di espansione, già disciplinati dal decreto "crescita" del 2019, che consentono ai lavoratori di uscire con cinque anni di anticipo rispetto alla pensione di vecchiaia (quindi a partire dai 62 anni) o all'anzianità contributiva (37 anni e dieci mesi di versamenti per gli uomini e 36 anni e dieci mesi per le donne).

Le novità contenute nella bozza della legge di Bilancio 2021 riguardano un allargamento della platea dei lavoratori che potranno usufruire di questa formula di pensione anticipata con maggiori risorse stanziate dal governo: dopo la sperimentazione biennale del 2019 e 2020, infatti, per agevolare la riduzione dell'orario di lavoro da compensare con la Naspi (per la quale il governo prevede la partecipazione dell'Inps ai primi due anni di uscita anticipata), le risorse stanziate ammonteranno a 100 milioni di euro per i prossimi due anni, il triplo di quanto previsto nel 2020 (38 milioni) per questo strumento.

Inoltre, la novità più importante riguarda le aziende che potranno far richiesta del contratto di espansione per il prepensionamento dei propri lavoratori: il limite minimo passerebbe dai 1.000 attuali ai 500 dipendenti dal prossimo anno.

Come cambia la Quota 100 nel 2022: età di pensionamento e requisiti

29-09-2020 Guglielmo Sano

Come cambia la Quota 100 nel 2022: età di pensionamento e requisiti

Il Presidente del Consiglio Conte ha definitivamente escluso il rinnovo di Quota 100 durante un suo recente intervento al Festival dell’Economia di Trento. Il governo prepara la riforma del sistema previdenziale: si comincia dallo studio di un nuovo metodo di pensionamento anticipato così da evitare il tanto temuto “effetto scalone”.

Nel 2022 esordio per Quota 98

L’addio a Quota 100 alla scadenza prefissata per la misura sperimentale al 31 dicembre 2021 è ormai certo. D’altra parte, adesso al governo tocca mettersi al lavoro per evitare il temuto “effetto scalone”: senza la forma di pensionamento anticipato, la generalità dei lavoratori italiani potrà uscire dal lavoro soltanto una volta maturati i requisiti richiesti per la pensione di vecchiaia; in pratica, si potrà smettere di lavorare soltanto a 67 anni.

L’ipotesi che più sta prendendo corpo negli ultimi tempi consiste nell’introduzione della cosiddetta Quota 102: requisiti per andare in pensione a quel punto il raggiungimento sempre di 38 anni di contributi ma 64 invece che 62 anni di età. L’idea è quella di prevedere anche una penalizzazione sull’assegno e, in particolare, del 3% della quota del trattamento calcolata con sistema contributivo. In tal maniera si andrebbero a favorire i lavoratori più anziani che rientrano per la stragrande maggioranza nel sistema misto, ossia con l’assegno calcolato in base al metodo retributivo fino al 1995 e in base a quello contributivo a partire dal 1996.

Nel 2022 esordio per Quota 98

Diametralmente alla sostituzione sostanziale di Quota 100 con Quota 102, tramontata la possibilità di vedere in campo Quota 41, si introdurrebbe anche una forma di pensionamento anticipato dedicata a chi svolge lavori “usuranti”. A Operai, gruisti, ferrovieri, operatori ecologici e marittimi, facchini ma anche a insegnanti della scuola primaria e a chi svolge una professione sanitaria potrebbe quindi essere data la possibilità di andare in pensione con soli 36 anni di contributi e al raggiungimento dei 62 anni di età. Per chi va in pensione con Quota 98 dovrebbero essere previste penalizzazioni minime, o addirittura nulle, sull’assegno.

Riforma pensioni: Quota 98. Doppia flessibilità e 62 anni

DI RICCARDO VALLE

Una nuova proposta di Riforma delle pensioni arriva dal doppio meccanismo di Quota 98 e Quota 101. La prima destinata a addetti a mansioni gravose con un'età minima di 62 anni, l'altra per tutti gli altri con un'età di 64 anni. Pregi e difetti di ciascun meccanismo del sistema, a doppia flessibilità in uscita, sono ravvisabili in questa nuova ipotesi di riforma.

Flessibilità è la parola chiave che domina in queste settimane (e dominerà in quelle future) i tavoli di confronto fra Governo e Sindacati. La data del 31 dicembre 2021 è vista come il momento cruciale in cui la sperimentale Quota 100 andrà in pensione, lasciando spazio a una nuova forma di pensionamento che dovrebbe garantire flessibilità in uscita e scongiurare il temutissimo scalone dei 5 anni che si verificherebbe al ripristino della Legge Fornero.

Un sistema pensionistico sempre più orientato verso il metodo di calcolo dell’assegno di tipo contributivo, è mosso dal principio del ‘più versi, più avrai’. Più il lavoratore rimane occupato, cioè, e più il suo assegno nel momento in cui andrà in pensione avrà un importo alto. È pertanto indispensabile offrire al contribuente la libertà (flessibilità) di scelta del momento in cui uscire dal mondo del lavoro.

Il nodo che sorregge i negoziati di queste settimane dovrebbe essere il giusto compromesso fra le istanze delle parti sociali a difesa del lavoratore e dei suoi diritti di futuro pensionato da una parte, e le esigenze del Governo dall’altra, attento a trovare una via di uscita verso una Riforma pensionistica che addolcisca il più possibile l’impatto sui conti pubblici e sia sostenibile negli anni a venire. Il tutto senza dimenticare l’occhio vigile dell’UE molto attento in materia, a seguito del Recovery Found.

Sono in studio molte ipotesi che tentano di trovare un equilibrio fra età anagrafica ed età contributiva. In queste ore sembra prendere forza l’idea di una doppia flessibilità in uscita, una destinata a chi svolge lavori gravosi, l’altra per tutti gli altri.

Pensione e doppia flessibilità in uscita con Quota 98 e Quota 101

Una delle proposte più recenti messe sul tavolo da CGIL, CISL, UIL e Governo sembra essere la doppia flessibilità in uscita che sarebbe garantita dalla compresenza di due meccanismi differenti, uno destinato ai lavoratori che operano in condizioni usuranti e gravose, l’altro a cui si atterrebbero tutti gli altri futuri pensionati.

Quota 98 (o forse 99) fa riferimento alla somma di 62 anni di età anagrafica minima e 36 anni contributivi, requisiti che il lavoratore dovrebbe avere per ricevere l’assegno. L’età sarebbe la stessa della Quota 100, varierebbero invece gli anni di lavoro che dai 38, sempre della Quota 100, scenderebbero a 36. Questa prima forma di meccanismo pensionistico sarebbe destinato agli addetti delle attività di lavoro cosiddetto gravoso che già conosciamo, perché le stesse dei beneficiari dell’APE Sociale, pensione precoce e Quota 41. Da tempo si discute, inoltre, di estendere il numero di queste categorie di lavoro usurante ad altre occupazioni, anche in relazione ai rischi sanitari legati all’emergenza Covid-19.

Questo primo meccanismo della Riforma pensionistica, non avrebbe penalizzazioni sull’assegno mensile, o potrebbe comportarne in minima misura.

L’altro meccanismo che andrebbe a completare il nuovo sistema pensionistico 2022, si rivolge a tutti gli altri lavoratori che non rientrano nelle categorie svantaggiate sopra citate.

Riforma delle pensioni con Quota 101 per tutti gli altri lavoratori

L’altra faccia della Riforma pensionistica ipotizzata, vedrebbe nella Quota 101 la nuova uscita flessibile per i lavoratori che dal primo gennaio 2022 si affacceranno alla pensione. Se Quota 98 è destinata a soggetti che svolgono attività considerate logoranti, Quota 101 include tutte le altre figure di lavoratori che non rientrano in questa categoria, e con un minimo di 64 anni di età anagrafica e 37 anni contributivi, potrebbero accedere al sistema pensionistico ipotizzato.

Rispetto alla Quota 100, per questa categoria di lavoratori, la nuova soluzione sul tavolo dei negoziati rappresenta sicuramente un passo indietro. Se con Quota 100, l’età minima pensionabile è fissata a 62 anni, con Quota 101 questa salirebbe a 64. Gli anni contributivi, invece scenderebbero di un anno, da 38 e 37. Dal punto di vista dell’assegno pensionistico mensile percepito, la Quota 101 prevederebbe penalizzazioni percentuali sullo stesso assegno, o in alternativa decrementi derivabili da un ricalcolo contributivo.

Il famoso e temutissimo scalone di 5 anni che alle condizioni attuali di Quota 100 verrebbe a determinarsi il primo gennaio 2022, sarebbe dunque ridotto di due anni. Alla scadenza dei tre anni sperimentali di Quota 100 i lavoratori si troverebbero cioè ad affrontare l’unica soluzione pensionistica disponibile, la riforma Fornero, con un ingresso alla pensione di vecchiaia a 67 anni, con soglie fisse e senza alcuna forma di flessibilità. Quota 101 mitigherebbe questo passaggio riportando l’età minima a 64 anni e rendendo il passaggio meno ampio e doloroso, pur con qualche penalizzazione, anche in termini di importo dell’assegno mensile. Chi andrebbe in pensione dal primo gennaio 2022 dovrebbe attendere, rispetto a chi si è ritirato entro il 31 gennaio 2021, soltanto 3 anni anziché 5 come accadrebbe se tornasse in vigore la Riforma Fornero.

I lavori gravosi che danno accesso alla pensione Quota 98

L’ipotesi di Riforma sul tavolo dei negoziati fra Governo e Sindacati che prevede la Quota 98, riconosce come potenziali fruitori del trattamento pensionistico i lavoratori addetti a mansioni particolarmente gravose che rientrano nel seguente elenco:

operai dell’industria estrattiva, dell’edilizia e della manutenzione degli edifici,

conduttori di gru e di apparecchi di sollevamento, conduttori di macchinari mobili per la perforazione nelle costruzioni,

conciatori di pelli e di pellicce,

conduttori di convogli ferroviari e personale viaggiante,

conduttori di mezzi pesanti e camion,

professioni sanitarie infermieristiche ed ostetriche ospedaliere con lavoro organizzato in turni,

addetti all’assistenza personale di persone non autosufficienti,

insegnanti di scuola dell’infanzia e educatori degli asili nido,

facchini, addetti allo spostamento merci ed assimilati,

personale non qualificato addetto ai servizi di pulizia di uffici ed esercizi commerciali, nei servizi di alloggio e nelle navi,

operatori ecologici e altri raccoglitori e separatori di rifiuti,

operai agricoli specializzati e non specializzati,

operai specializzati della zootecnica,

operai non qualificati nell’agricoltura e nella manutenzione del verde,

operai non qualificati addetti alle foreste, alla cura degli animali, alla pesca e alla caccia,

pescatori della pesca costiera, in acque interne, e in alto mare,

siderurgici di prima e seconda fusione, conduttori di forni ed altri impianti per la lavorazione del vetro, della ceramica e di materiali assimilati,

marittimi imbarcati a bordo: marinai di coperta e operai assimilati,

personale viaggiante dei trasporti marini ed acque interne.

Le altre opzioni di riforma delle pensioni

In questi ultimi mesi ci siamo ormai abituati a leggere proposte di Riforma pensionistica alternative alla Legge Fornero, ormai sempre più prossima.

Il percorso di rinnovamento pensionistico è partito dall’ipotesi di confermare la Quota 100 alla scadenza del suo triennio sperimentale, rendendola definitivamente operativa. La proposta sembra però ormai scartata per la sua scarsa sostenibilità economica.

Sono stati proposti allora nuovi meccanismi pensionistici alla ricerca di un giusto equilibrio fra conti dello Stato, esigenze europee ed esigenze del lavoratore (l’ordine qui è puramente casuale!), in nome di quella flessibilità di cui tanto si parla. Si è provato a valorizzare sistemi di uscita anticipata già in vigore, come Opzione Donna e Ape Sociale, tentando di adattarli all’intera platea di lavoratori.

La stessa Quota 41 per alcune settimane è stata l’osservata speciale, soprattutto da parte di alcune forze politiche, e vista come la potenziale soluzione di riforma, qualora venisse estesa a tutti i lavoratori, invece di essere destinata ai soli precoci e svantaggiati come lo è attualmente. Non dimentichiamo, inoltre, come i Sindacati sembrano gradire molto i 41 anni contributivi di questo meccanismo, se adattati a tutti i lavoratori e associati ai 62 anni di età minima di uscita. Da parte del Governo, però, Quota 41 non è vista di buon occhio perché difficilmente sostenibile economicamente, già dai primi anni, rispetto ad altri sistemi.

Nelle ultime ore, il calendario dei negoziati fra Governo e CGIL, CISL e UIL si sta facendo sempre più fitto e le proposte avanzate prendono via via forme più vivide e definite. Uno degli ultimi meccanismi che sembra riscuotere un discreto numero di consensi è la Quota 102, che garantirebbe flessibilità in uscita con 64 anni di età e 38 di contribuzione, e con penalizzazioni per ogni anno fino al raggiungimento del traguardo dell’età pensionistica di 67 anni. Meccanismo inedito, questo, che fino a oggi non ha mai trovato applicazione per nessuna categoria di lavoratori.

Soltanto i prossimi mesi sapranno offrirci qualche risposta a riguardo della Riforma delle pensioni 2022, che nelle intenzioni del Governo dovrebbe riuscire a mettere d’accordo esigenze dei lavoratori e conti pubblici, e garantire una sostenibilità del sistema pensionistico almeno per i prossimi dieci anni.

Eventuali informazioni possono essere chieste solo per via email

ARGOMENTI TRATTATI

18-01-2020 Pensioni Cosa cambia con la manovra del 2020. Tutte le novità

08-12-2019 Pensione anticipata: esodo dal 1° gennaio, uscita nati nel 1957 fino a cinque anni prima

01-12-2019 Pensioni, aumenti dal 1° gennaio per assegni da 800 a 5.500 euro: da 3 a 9 € in più

18-11-2019 Tutto Pensione La pensione Anticipata di Macchina. Art 31 legge 413/84

16-11-2019 Patronato ANMIL. Un aiuto concreto per i lavoratori marittimi.

06-11-2019 Patronato ANMIL Circolare Inps nr. 1551. Chiarimenti su quota 100 per i marittimi.

05-10-2019 Pensioni: l'Inps chiederà la restituzione degli aumenti perequativi, lettere in arrivo

03-10-2019 Pensioni, assegni in calo: mensili di 1.900 euro ne perderanno 524 fino al 2021, poi 300

Pensioni, verso i 67 anni di età fino al 2022: in uscita i nati entro il 31 dicembre 1955

Studio Cataldi. requisiti pensioni

Tutto Pensione. Quota cento.......è bene sapere

CHIARIMENTI IN MERITO AD ALCUNE MODIFICHE. " INNALZAMENTO ETA’ PENSIONABILE"

PREVIDENZA MARINARA - INABILITA’ MARITTIMA LEGGE 222/84

I VOSTRI DUBBI, LE VOSTRE DOMANDE, RISPONDE L'ESPERTO

Rubrica curata dal dott. Pasquale De Delectis

TUTTO PENSIONE LE DOMANDE DEI NOSTRI LETTORI

PER LE TUE DOMANDE INVIA EMAIL [email protected]